招股书里,尽管美团点评将口碑、携程列为两大关键敌手,整体还是自我标榜的多。尤其体现在GMV与营收规模、一站式的综合品类服务、垂直行业尤其餐饮主业、用户与商户数、营收与市占、理论上无边界的生态自洽等许多层面。

美团作为独立生活服务平台的整体优势,确实明显。但这也只是一个阶段的风貌,谈不上最后格局。

而且,一个组织的薄弱点与最深的危机,往往隐含在自认最强的环节。后者通常被倚重过多,有过去依赖心理,壁垒反而很难真正建立,危机不易觉察。

此刻,夸克就想对美团点评做一次提醒:一种力量,已在它看上去擅长的餐饮主业发动了关键的侵袭。

这就是竞对口碑最新的动向。本周,它在上海召开一场大型发布会,主题为“新餐饮,新赛道”。

地点选择在美团点评的餐饮主业重镇。它与两个“新”字一起,透露着一种挑战甚至挑衅。

你可能觉得有点夸张,毕竟双方体量目前差距较大,餐饮主业上差距更大。但夸克眼中的口碑,有备而来。

我们甚至预判,这是一次美团点评很难无视的动向,它可能会很快被迫做出响应。

到底是什么动向呢?结合现场演讲、采访以及我跟口碑的朋友聊到的信息,主要体现在以下几个方面:

一、 集中展示了口碑的机制创新与活力释放。

这是口碑从支付宝体系归于阿里集团之后的一次壮行。它已完全融入阿里“新零售”版图,已被视为集团八大关键纵队之一,支持力度持续强化中。

二、 聚焦与专注,集中优势兵力,借助餐饮零售化,重构价值链。

这是口碑迄今为止在餐饮领域最富想象空间的储备与实践展示,传递出诞生以来最强的企图心。

三、商业模式重塑。

口碑已从一个支付宝旗下2C为主的生活服务平台,变身为阿里集团新零售纵队,成为一个数据、技术驱动的S2B2C模式的开放的生活服务平台。而餐饮业,也将成为口碑商业模式重塑、输出的最大场景。

口碑的机制创新与活力释放

口碑由阿里集团与蚂蚁金服共同投资,2015年以来曾放在支付宝体系。经过3年发展,今年1月,已从蚂蚁金服的三级单位,变身为集团新零售版图8支关键纵队之一。

这既是一次业务与战略升级,也是一次关键的组织架构变革。它最大的价值在于:

1、 随着生活服务平台直接纳入,阿里集团新零售版图从此更加完整,口碑已被提到战略业务层面;2、 组织结构变革,促进了运营机制的创新,释放了口碑平台活力,可激发更多创新精神,;3、 将可直接获得阿里集团层面更多流量、数据、技术的支撑,视野大幅扩展,产品、方案创新能力与运营效率,可大幅提升。

事实上,口碑走出支付宝,纳入集团新零售版图,夸克去年双12前已听说过。不过,由于那个周期阿里新零售动作高频,投资案也较多,加上独立布局的盒马鲜生声量十足,有关口碑的动向,尤其点单以及智慧餐厅雏形产品的创新,并没有受到更多关注。记得很清楚,去年口碑双12上海启动会,不要说集团高管,蚂蚁金服高管也没有现身,倒是盒马高层前去捧了场。

这决不是说口碑不受重视,那可能是阿里大的版图都在忙于独立业务的时刻。我同样记得,当天,采访CEO范驰时,他虽幽默十足,但紧迫感远多于兴奋。当天,他还隐晦地透露了如何向蚂蚁金服CEO井贤栋、阿里集团CEO逍遥子陈情这一平台的未来。

而此次发布会,范驰一贯的幽默中,传递了更多自信。这应该是纳入阿里集团新零售纵队之后的气质反映。

上海发布会,应该也是2018年一场非常关键的年度活动。夸克视之为一次战略落地,一次壮行仪式。整个口碑,确实在释放着自己的活力。

聚焦与专注,重构价值链

这种风貌下的口碑,充满想象力。当然,如何释放活力,要看它的具体落地路径。

一位口碑的朋友对夸克透露,2018年,将着力做好“一件事”,就是聚焦餐饮零售化,做深做透。

他坦陈,如果还是在过去的路径中走,人家已经做好多年,无论是信息决策、评价体系、团购,可能怎么超越。而且,那也不是一条真正能够变革行业的路径。

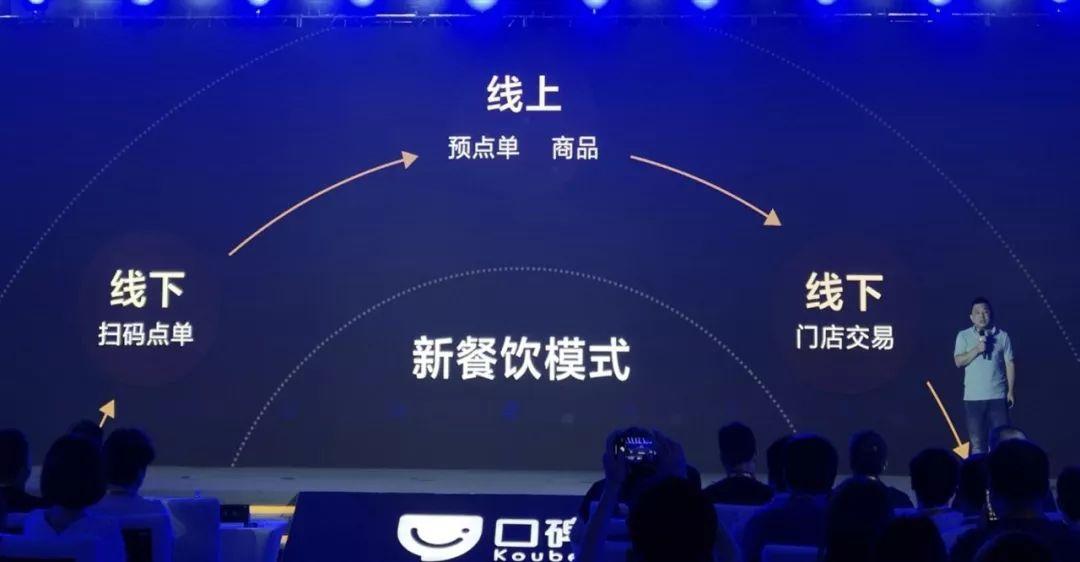

这正是口碑定义当天发布会主题为“新餐饮 新赛道”的由来。

这也是夸克认为,口碑动向会让美团无法忽视的原因。因为,我们看到了这样的动作:战略布局正由“点”过渡到“线”、“面”阶段,开始在核心场景具备更深更广的重构力量。

口碑虽然诞生仅三年多,但已有非常关键的“点”的布局。尤其是2015年平台架构初成、2016年“扫码即会员”,2017年上半年“码上一条龙”以及下半年全量商品与全渠道售卖的“新零售化”,加上之后“智慧餐厅”初版的公布,口碑的布局,已到了“线”、“面”阶段。

有关“智慧餐厅”,年初以来,口碑已经围绕点单、云POS等环节持续讲述过。不过与发布会上,口碑公布了“智慧餐厅”的升级版,它不但聚合了自身上述“点”的沉淀,更是开始整合阿里集团更多资源,形成不同以往的行业服务解决方案。

它主要包括四大部分:

1、全渠道售卖。覆盖到店、外卖、零售;2、口碑POS:带人、带钱、带货、提效;3、智能硬件:自提柜、24H零售柜、投屏叫号、电子互动屏/AR;4、数字驱动:商品营销、会员系统、经营报表、门店管理。

你能看到,与过去侧重信息决策、无法闭环更不具备“运营”概念的所谓O2O相比,智慧餐厅具有精益化、精细化、强运营、标准化的特征。阿里新零售常说重构“人货场”,其实,这里也是如此。

但是落在餐饮业,重构的要素,更多在于时空。通常吃饭,一天三顿,时间相对固定,整个行业其实相当单调、固化,由此也带来每天的波谷与波峰形态。它导致B端商户的服务根本无法精准匹配C端需求。即便三餐之外,只有极少甚至没有什么客流,你也要配置相近的人力,资源闲置、浪费严重。

你当然可以归结为人的饮食规律。但这里面,更有未能合理数字化的背景。如何平抑波谷与波峰落差带来的浪费,将“批发”式变成“零售式”,这背后既需要线下用户数据的线上化,也包括整个餐厅的服务流程与供应链的再造,并涉及到食材、菜品、服务等层面的标准化。

之前,口碑推出的预点单与点单,其实不是工具,而是一种涉及到菜品、整个流程标准化的服务模式。本质上其实是在售卖标准的菜品,等同于一个个SKU。一旦调动起来,它甚至足以影响到食材层面的标准匹配,从而为整个服务的模块化甚至颗粒化奠定了基础。

你能看到,口碑的风格特别像阿里平台的风格。上面四大部分,几乎每个部分,市场上都有诸多独立的解决方案。但是,过去没有一家具有合理统摄的能力。原因在于,每家都从自身一端出发,等于以功能为中心,而不是真正意义上以用户、客户为重,既缺乏开放维度,又缺乏数据、技术、线上线下一体化的支撑体系。

口碑智慧餐厅的价值,就是基于数据、技术以及基础设施,重构了一条新的价值链。它在B端赋能商户,从而让每个餐厅具有精细化运营的能力。

范驰坦陈,智慧餐厅的推出与今日升级,不是凭空而来。2015年,口碑诞生时,也不过是以支付为核心的简单闭环,无法真正驱动B端数字转型。这与当时移动互联网的应用普及程度以及ICT基础设施的完善程度有关。而3年过去,线上、线下支付已经普及,每个环节都有相对专业的分工,但市场缺乏一种高度协同的能力。而这正是口碑的空间。

他的感受非常真实。行业人士也是感同身受。我记得很清楚,2015年,当大众点评推出“闪惠”时,创始人张涛颇有些感慨地说,中国ICT基础设施还不够完善,餐饮业的经营方式、用户消费习惯都是很高的壁垒。他当时强调,90%以上的餐馆都无法实现闭环,谈不上运营的概念。而当时的闪惠,虽然解决了优惠券的合理闭环,但根本没有涉及到餐馆后台的数字化,根本无法真正撬动供应链一端。

口碑商业模式重塑

餐饮零售化,其实也是一种商业模式的重塑。

2015年诞生后,口碑虽然经常说自己是开放平台,C端汇聚用户,B端赋能商家,是一家开放平台,其实除了支付环节能带来简单闭环、快速累积数据、提升转化,借助账户体系也能给商家提供一些金融服务,但整体来说,它的B端服务也挺粗糙,更多还是C端的影响力。它的所谓2B2C模式,于自身一端,提供的支撑还很有限。

具体原因,除了范驰提到的客观条件之外,还有商业理念、平台服务的演进问题。当阿里新零售不断成军,尤其是“平地起高楼”的盒马独立发展起来之后,尽管还谈不上真正成功,但它让人看到了基于线下流量的隐秘。过去的电商与O2O平台,升级的方向,基本上就是努力将线上流量引向线下,但于本地化风格的O2O来说,庞大的线上流量,反而成了堰塞湖。我们说的人口红利弱化,其实就是线上流量的问题。而盒马的隐秘,则是将线下流量引导到线上,然后再回到线下。

口碑“智慧餐厅”里有盒马的影子。但从范驰公布的整合范围来说,更广更深,它本质上就是整个服务业的数字化转型范畴,只是此刻它更聚焦餐饮。

范驰比去年显得更从容、自信。在夸克看来,口碑正在重塑自身的商业模式,就是弥补过去3年自身平台的缺憾,“智慧餐厅”的背后,是一种S2B2C的商业模式。S自然是口碑一端的服务支撑,当然绝不止于口碑,它事实上包括阿里集团的资源。B当然是商家,C不用说。

此刻的落地,与口碑归于集团的机制创新、活力释放有关。当然也包括高层的意志,它所能直接整合的资源远比过去更有效率。所谓S,其实包括阿里各种商业要素:数据、技术、入口、基础设施等等,它就像积木一样,可供口碑调动、协同,赋能B端,共同服务好最终用户。

这种整合、协同的能力,足以让口碑变身为未来阿里生活服务平台的核心。你能从智慧餐厅三大渠道“到店、零售、外卖”感受到,在餐饮领域,口碑未来可能会扮演阿里淘系、饿了么甚至盒马等单元的整合入口。而未来阿里集团生活服务版图不排除整合的可能

范驰对后一话题似乎有些敏感。大概他不想让人觉得口碑太招摇。

不过,智慧餐厅,整体让人看到了口碑日益清晰的商业模式。它提供的核心价值,其实就是阿里诞生时那句Slogan:让天下没有难做的生意。

而这也是整个行业面临的最大挑战。

那么,为什么说,它会威胁到美团点评呢?

那是因为,美团点评餐饮主业虽然整体领先很多,但在B端,截至目前,它也没有真正建立一套匹配的数字化转型方案。而它此刻非常依赖餐饮业,尤其是外卖部分。

这不是说美团点评没有口碑这种理念。其实它谈论很早。王兴过去两年谈论类似的行业痛点很多。而且,也涉及到标准化问题。而在营销、技术方案、新零售探索层面,也都有明显的脉络。

比如,我们看到,美团点评早已渗透到餐饮ERP世界,通过投资涉足了食材环节,甚至还通过打造“黑珍珠”来建立一种隐形的餐饮业服务标准。这个里面,有王兴的格局与前瞻视野。

但是,相比口碑智慧餐厅,美团点评有诸多探索,但整体还缺乏更深更广的整合,它对商家的作用,目前更多还是体现在线上销售通路的价值。而且,由于美团在用户端流量、支付平台层面依赖微信,而无法像口碑、盒马等能以一个独立的支付宝账户扫码打通,而在商户数据化支持上,主要以美团POS为主,开放的视野有限局促。

整体来说,美团在纵深层面做得已很不错,但开放、协同的广度还有待提高。

你会说,方案一回事,落地运营又是一回事。是的,但要看到,自从去年下半年以来,尤其今年年初开始以来,口碑智慧餐厅已经开始密集落地,许多餐饮商家的运营效率尤其坪效大幅提升。

阿里的开放平台拓展路数有成功的履历。一旦口碑借助直销、代理伙伴、地头蛇一样的商户形成势能,在隐形的补贴之下,不排除快速复制的可能。范驰强调,未来,口碑塑造出100万家智慧餐厅。

要看到口碑一种强烈的意志。采访中,范驰自己也强调,2018年,口碑就专注做好“餐饮零售化”。

消息人士对夸克透露,阿里集团CEO逍遥子对范驰的这一聚焦打法,颇为认同。

这其实也有商业逻辑。毕竟,民以食为天,餐饮是高频、刚需品类,行业规模极为可观,每个环节,若细分耕耘下去,又都是偌大的生意。

而它又是美团点评的核心主业。在后者IPO关头,口碑的聚焦举动,颇有些攻击对手紧迫处的味道。而口碑其他品类,则可以依托阿里集团旗下兄弟单位给与协同,短期不会影响到整体运营。

那么,口碑能颠覆美团主业吗?

夸克认为,在核心商户、核心城市甚至商圈,双方的竞争会非常激烈。2018年,口碑专注于“智慧餐厅”,其实是立足阿里集团新零售战略,打造一种“效率优先”优势。

因为,餐饮零售化,也需要像阿里集团独立锻造一个盒马一样,急需调动口碑乃至整个阿里集团多重资源,打造出一种模式自洽的有效案例。

口碑应该不会去开饭店。但范驰说2018年专注于这件事,在我看来,其实就是塑造类似盒马一样的餐饮新零售典型标杆。如果餐饮业与其他服务品类都平均用力,口碑可能会失去阿里的一波节奏。毕竟,这一版图,阿里不敢错过。餐饮更是其中重中之重。

这也是阿里新零售概念的板块轮动,就是说,所有商业单元都要“零售化”。本质上,这也是阿里集团的服务“零售化”。它体现了阿里的价值观与执行力。

一旦类盒马的餐饮新零售标杆树立起来,口碑平台将有望产生飞轮效应,迅速获得更多商户,如同当年的淘宝一样,产生巨大的平台效应。

美团对单纯的口碑应该不会那么担心。但它一定担心口碑背后的整个阿里集团。招股书里,它也确实强调了阿里的整体优势。

口碑不像美团一样,面临诸多短期压力。IPO后的美团,就像一个运动员,将既要兼顾100米、1000米,还要兼顾马拉松。这对它的长短期运营、独立性会带来许多考验。而类似口碑这种聚焦、专注的行动,于它来说,则是长期挑战。此刻有矮化它商业模式的用意。

在这个层面上,我们说,口碑是美团最大的威胁之一。

当然,我们相信,美团一定也会有类似的智慧化方案出来。这与新零售过去一年遍地开花一个节奏。

不过,夸克还是认为,如果只就两家公司来说竞争,完全是个伪命题。

因为,整个餐饮业规模庞大,目前更多还是支付环节的数字化,背后的智慧化运营,隐含巨大空间。美团虽然规模领先,若放在整个市场里,整体占比还极为有限。口碑与美团之间的竞争,若放在整个餐饮业数字化转型维度,其实根本还谈不上什么肉搏。

范驰并不想将话题引到竞争层面。在他看来,一个平台的持续经营价值,还是在于用户、客户,大家只是不同路径而已。

最后,再回到口碑此刻的餐饮新零售话题上来,补几句这一动向于阿里集团的价值:

1、服务业的数字转型,难度比实物形态的新零售更大,口碑新零售履带轮动,标志着阿里集团新零售进入一个深化阶段。一旦口碑平台成熟,它对阿里集团各种要素的调动,可能会比电商更大;2、口碑的成长,于阿里集团新零售来说,还事关未来潜在的整合。尽管范驰颇有些忌讳谈及整合,夸克预判,口碑不排除成为核心的生活服务整合平台,波及饿了么、淘宝与天猫、盒马,甚至蚂蚁金服的部分服务。阿里偌大版图中,有了口碑这种具有高度碎片化整合能力的平台,确实具有更多的想象空间。